창업 준비하면서 사무용 책상, 의자, 냉장고 같은 비품을 당근마켓이나 중고나라에서 저렴하게 사신 사장님들, 요즘 부쩍 많이 여쭤보세요. “계좌이체 내역도 있고 간이영수증도 받아뒀는데, 7월 부가세 신고 때 이거 돌려받을 수 있나요?”

저도 정확히 답해드리고 싶어서 국세청 자료랑 소득세법 관련 세무 자료를 하나하나 찾아서 비교해봤어요. 결론부터 말씀드리면, 인터넷에 떠도는 이야기 중 절반은 맞고 절반은 틀려요. 특히 “이렇게 하면 100% 비용 인정된다”는 이야기 중엔 근거 없는 것도 섞여 있더라고요.

오늘은 제가 직접 확인한 내용만 정리해서, 부가세 환급이 진짜 되는 경우와 안 되는 경우, 그리고 안 되는 경우엔 어떻게 종합소득세라도 아낄 수 있는지 순서대로 정리해드릴게요. 5분만 읽으시면 지금 내 거래가 어디에 해당하는지 바로 판단하실 수 있어요.

부가세 환급은 판매자가 누구냐에 따라 완전히 갈려요

당근·중고나라 거래로 부가세를 돌려받을 수 있는지는 딱 하나로 갈려요. 판매자가 세금을 내는 사업자인지, 아니면 그냥 개인인지예요.

| 판매자 유형 | 필요한 증빙 서류 | 세무 처리 결과 (최종 이득) |

| 일반과세 사업자 (폐업 매장, 회사 자산 등) | • 정식 전자세금계산서 • 신용카드·체크카드 영수증 | ✔ 부가세 10% 전액 환급 가능 ✔ 종합소득세 100% 비용처리 |

| 간이과세 사업자 (영세 중고 업체 등) | • 신용카드·체크카드 영수증 • 현금영수증 (지출증빙용) (※ 세금계산서 발급은 법적으로 불가) | ✔ 부가세 공제 가능 ✔ 종합소득세 100% 비용처리 |

| 일반 개인 (비사업자) (대부분의 당근·중고나라 거래) | • 계좌이체 확인증 • 사실확인서 / 양도양수계약서 | ❌ 부가세 환급 애초에 불가능 👉 종합소득세 비용처리(경비)로 변경 |

우리가 당근마켓에서 만나는 이웃 대부분은 세 번째, 개인 판매자예요. 이분들은 나라에 부가세를 낸 적이 없는 사람들이라, 아무리 돈을 더 드려도 국가가 돌려줄 부가세 자체가 존재하지 않아요. 여기까지가 가장 많이들 헷갈리시는 부분이에요.

왜 부가세 환급은 간이영수증·계좌이체 내역만으로는 안 될까요

종이 문구점에서 파는 초록색 간이영수증, 혹은 뱅킹 앱 송금 캡처 화면만 갖고 세무서에 가면 결론은 “부가세 환급 거부”예요.

국가가 공식으로 인정하는 정규 증빙(적격증빙)은 딱 4가지뿐이에요.

- 세금계산서

- 계산서 (면세사업자 발행)

- 신용카드매출전표

- 현금영수증(지출증빙용)

간이영수증이나 이체내역은 “돈이 오갔다”는 증거는 되지만, 국세청 전산망에 자동 등록되는 공식 증빙은 아니에요. 특히 부가세 환급 영역에서는 국세청이 이 기준을 아주 까다롭게 보기 때문에, 사적인 영수증만으로는 힘을 못 써요.

판매자 유형별 정리표

| 판매자 유형 | 부가세 환급(매입세액공제) | 종합소득세 비용처리 | 필요한 서류 |

|---|---|---|---|

| 일반과세 사업자 | ✅ 가능 | ✅ 가능 | 세금계산서, 신용카드매출전표 |

| 간이과세 사업자 | ⚠️ 세금계산서 발급 불가 → 카드매출전표나 현금영수증(지출증빙용) 있으면 매입세액 공제 가능 | ✅ 가능 | 카드매출전표 또는 현금영수증(지출증빙용) |

| 개인(비사업자) | ❌ 불가 | ✅ 가능 (거래사실 입증 시) | 거래명세표·계약서 + 인적사항 확인되는 송금내역 + 채팅 캡처 |

⚠️ 참고: 3만 원 초과 거래에서 적격증빙 없이 비용 처리하면 보통 증빙불비가산세 2%가 붙는데, 이건 판매자가 사업자인 경우의 이야기예요. 판매자가 개인이면 애초에 적격증빙 발급 의무가 없는 사람이라, 거래사실만 서류로 증명되면 가산세 대상이 아니에요.

부가세 환급 해결 절차: 상황별로 이렇게 하세요

① 판매자가 일반과세 사업자인 경우

- 결제 전 사업자인지 물어보기 (폐업 정리하는 매장 사장님도 많아요)

- 카드 결제가 가능하면 카드매출전표로 끝

- 현금 결제라면 지출증빙용 현금영수증 발급 요청 (사업자번호 불러주기)

- 금액이 크다면 세금계산서 발행까지 요청

② 판매자가 간이과세 사업자인 경우

- 간이과세자는 세금계산서를 못 끊어준다는 걸 미리 알아두기

- 카드 결제하거나, 현금이면 현금영수증(지출증빙용) 요청

- 이걸로 부가세 공제, 종합소득세 비용처리 둘 다 가능

③ 판매자가 개인인 경우

- 거래 전 채팅으로 물품명·금액·거래일 정도는 대화창에 남겨두기 (나중에 캡처용)

- 간단한 거래명세표나 매매계약서 작성 (물품명, 금액, 거래일, 판매자 이름·연락처)

- 계좌이체로 결제하고, 판매자 이름이 남는 형태로 송금하기

- 위 세 가지를 폴더 하나에 모아두면 종합소득세 신고 때 비용으로 인정받을 수 있어요

놓치기 쉬운 예외·주의사항

- “원천징수(기타소득) 신고하면 100% 비용 인정된다”는 이야기를 종종 보시는데, 이건 근거가 없는 방법이에요. 기타소득 원천징수는 강연료·원고료·상금처럼 일시적인 인적용역·상금 소득에 적용되는 거고, 중고 카메라나 맥북 같은 물건 매매에는 해당되지 않아요. 이 방법으로 서류를 준비하시면 오히려 시간만 낭비하실 수 있어요.

- 금액이 크고 애매한 고가 장비(수백만 원대 카메라, 노트북 등) 거래는 ⚠️ 금액·품목에 따라 국세청 판단이 달라질 수 있어 관할 세무서나 세무사 확인을 한 번 거치시는 걸 권해드려요.

- 판매자가 사업자인지 개인인지 애매하면, 결제 전에 직접 물어보는 게 가장 확실해요. 사업자라면 사업자등록번호를 불러줄 수 있어야 정상이에요.

FAQ

Q1. 당근마켓에서 개인한테 산 사무용 의자, 세금계산서 없이도 비용처리 되나요? 네, 됩니다. 개인(비사업자)과 거래한 경우는 애초에 세금계산서 발급 대상이 아니에요. 인적사항이 적힌 계약서나 거래명세표, 송금내역만 있으면 비용처리가 가능해요.

Q2. 3만 원 넘는 물건인데 영수증이 간이영수증뿐이면 가산세 무나요? 판매자가 사업자인 경우엔 증빙불비가산세 2%가 붙을 수 있어요. 하지만 판매자가 개인이라면 애초에 적격증빙 발급 의무가 없는 사람이라, 거래사실만 서류로 입증되면 가산세 대상이 아니에요.

Q3. “원천징수 신고하면 100% 인정된다”는 말 봤는데 맞나요? 아니에요. 기타소득 원천징수는 강연료·상금처럼 인적용역·일시소득에 적용되는 제도고, 중고 물건 매매에는 해당하지 않아요. 이 방법으로는 비용 인정을 받을 수 없으니 참고하세요.

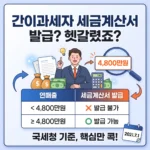

그런데 판매자가 간이과세자라고 무조건 세금계산서를 못 받는 건 아니에요. 매출 4,800만원을 기준으로 예외가 있으니, 거래 전에 꼭 확인해보세요